La mise en place du compte personnel de prévention de la pénibilité (CPPP) prévoit la prise en compte de facteurs de pénibilité et de risques professionnels pour l’acquisition par le salarié exposé de points cumulés sur le compte (1 point par trimestre d’exposition) et instaure de nouvelles obligations pour l’employeur. La 2e phase entre en vigueur le 1er juillet 2016.

Ainsi, les salariés exposés pendant une année complète à un seul facteur obtiennent 4 points et ceux exposés à plusieurs facteurs 8 points.

Le compte, plafonné à 100 points sur l’ensemble de la carrière, ouvre droit à :

• une action de formation professionnelle en vue d’accéder à un emploi pas ou moins exposé (1 point = 25 heures de formation) ;

• un passage à temps partiel sans baisse de rémunération (10 points = 1 trimestre à mi-temps) ;

• un départ anticipé à la retraite (10 points = 1 trimestre de droits à la retraite).

Les 20 premiers points obtenus sur le compte sont réservés à la formation professionnelle.

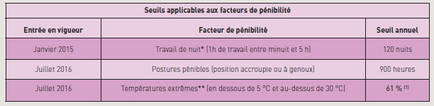

Les 10 facteurs de pénibilité, qui ont été recensés dans le cadre de la réforme des retraites, sont pris en compte en deux temps (en 2015 et 2016).

|

|---|

* Le travail de nuit effectué sous forme d’astreinte à domicile n’est pris en compte que pour le temps d’intervention effectif. En revanche, l’astreinte, effectuée sous forme de veille sur le lieu de travail est considérée comme du temps de travail effectif comptabilisé dans sa globalité.

** Sans tenir compte des températures extérieures.

L’employeur est soumis aux obligations suivantes :

• effectuer une évaluation annuelle de l’exposition de chaque travailleur en fonction des conditions de travail habituelles du poste occupé ;

• consigner, en annexe du document unique d’évaluation des risques professionnels, les données collectives d’exposition aux facteurs de pénibilité ;

• déclarer les facteurs de pénibilité auxquels a été exposé chaque salarié au-delà des seuils, dans le cadre de la DADS/DSN.

La Carsat informe ensuite les salariés de leur exposition et des points dont ils bénéficient dans un relevé annuel.

Les informations contenues dans la déclaration sont confidentielles et ne peuvent pas être communiquées à un autre employeur.

Les dépenses liées à l’utilisation du compte pénibilité par le salarié sont prises en charge par un fonds financé par 2 cotisations de l’employeur :

• une cotisation de base, due par tous les employeurs (même ceux non concernés par les facteurs de pénibilité), correspondant à 0,01 % des rémunérations (à partir de 2017) ;

• une cotisation additionnelle, due par les employeurs de salariés exposés, égale à 0,1 % des rémunérations des salariés exposés pour 2015 et 2016, puis à 0,2 % à partir de 2017. Cette cotisation est doublée pour les salariés exposés à plusieurs facteurs de pénibilité.

Il faut retenir

Dans notre édition Industrie Hôtelière de janvier 2016 n° 686 « fiche pratique 204 - Le dispositif de prévention de la pénibilité assoupli », il vous a été présenté plusieurs fiches de pénibilité en hôtellerie pour les salariés exposés. Ces fiches ne sont plus d’actualité. En effet, selon les dispositions des articles 28 à 31 de la loi n° 2015-994 du 17 août 2015, les employeurs ne sont plus tenus d’établir une fiche individuelle de pénibilité pour chaque salarié exposé au-delà des seuils et de comptabiliser ces heures.

Cette fiche est remplacée par une déclaration annuelle de l’employeur de l’exposition de ses salariés, effectuée de façon dématérialisée, via la déclaration annuelle des données sociales (DADS) ou la déclaration sociale nominative (DSN), auprès des caisses de retraite chargées de la tenue des comptes pénibilité.

Pour en savoir plus

• Code du travail : articles L4161-1 à L4162-10

• Code du travail : articles D4161-1 à R4162-3

• Instruction n°DGT/DSS/SAFSL/2016/178 du 20 juin 2016 relative à la mise en place du compte personnel de prévention de la pénibilité