L’évolution des chiffres d’affaires sur un an (juin 2012 - juin 2013)

* Données corrigées des variations saisonnières et des jours ouvrables (CVS/CJO)

Hôtellerie avec et sans restaurant

+ 1,5 %

Courage ! L’hôtellerie continue à sortir la tête de l’eau ! les niveaux ne sont pas au plus haut, mais cela se maintient. L’été n’ayant pas été trop mauvais, on peut compter sur une bonne année. Par contre, n’oublions pas que cet optimisme est surtout valable pour les habituelles locomotives du secteur : les chaînes, le luxe et les hôtels implantés dans de grandes villes...

Débits de boissons

- 3,1 %

Toujours pire...Le mois de juin pourri avec de gros excédents pluviométriques sur tout l’axe sud-ouest / nord-est a contribué a détériorer les chiffres d’affaires. Mais l’érosion est chronique depuis des années : le secteur a perdu en moyenne 5 points par rapport aux chiffres d’affaires affichés en 2012. Rien ne semble malheureusement pouvoir renverser la tendance...

Restauration traditionnelle

- 1 %

Stagnation dépressiveLes restaurateurs se battent pour maintenir leur activité dans un secteur qui n’évolue plus : les chiffres sont désespérément les mêmes qu’il y a trois ans, voire légèrement pires... La perspective d’une augmentation de la TVA à 10 % dans 3 mois n’arrange sans doute pas leur moral.

Restauration rapide

- 0,5 %

Nouvelle mauvaise donneC’est une nouvelle donne, version catastrophe, que vit actuellement le secteur ! On ne parvient pas à s’habituer à ces chiffres négatifs pour la restauration rapide, mais c’est pourtant vrai : la restauration rapide a fini par rejoindre la restauration traditionnelle dans la morosité. Les chiffres d’affaires ne dépassent même plus de 4 points ceux qui étaient affichés en 2010.

Cafétérias et libre-service

- 2,6 %

Dégringolade

Les cafétérias suivraient-elles la même pente que les débits de boissons ? C’est fort possible, avec des résultats désormais bloqués aux niveaux de ceux de 2010. Le secteur s’est abonné aux chiffres négatifs et le temps de l’enthousiasme est bel et bien révolu !

Traiteurs

+ 2,3 %

Maintien relatif

Les bons chiffres du secteur, qui a maintenu une croissance moyenne de 3% par an depuis 2010, ne doivent pas masquer les disparités entre les différents acteurs. En effet, comme dans l’hôtellerie, les géants se portent bien tandis que les petits continuent de souffrir...Août 2013, France métropolitaine, source Insee

Demi de bière blonde

Stable sur un mois

+ 4,2 % sur un an2,72 € le demi

La stabilité du mois d’août n’est que paraître : l’augmentation du prix moyen du demi de bière blonde explose depuis un an. On relève + 4,2 % d’août 2012 à août 2013 contre + 2,8 % l’année précédente et + 0,8 % seulement d’août 2010 à août 2011. La taxe sur la bière n’y est bien sûr pas anodine, mais elle n’est sans doute pas le seul facteur de cette hausse quasiment inédite. Les restaurateurs, en pleine crise, et devant faire face à de nouvelles législations, se rattraperaient-ils sur les boissons ? Les cafetiers auraient-ils décidé d’augmenter les tarifs du demi qui était jusque-là l’un de leur produit d’appel ?

Cola en salle

+ 0,7 % sur un mois

+ 2,7 % sur un an2,99 € le verre

Entre le café, dont l’évolution du prix est en rythme de croisière, et le demi de bière, dont le tarif moyen grimpe à vue d’œil, se trouve la boisson cola. La hausse de 2,7 % est moins élevée que celle de l’année précédente (+ 3,2 %) mais plus que les + 1,1 % relevés entre août 2010 et août 2011. Quelle direction ce prix moyen va-t-il prendre ? Réponse dans les mois à venir.

Tasse de café en salle

+ 0,7 % sur un mois

+ 2,1 % sur un an1,48 € la tasse

Après 6 mois de stagnation, le prix moyen de la tasse de café en salle a repris 1 centime en août (+ 0,7 %). Sa stabilité depuis le mois de janvier permet à sa hausse en glissement annuel (+2,1 %) d’être plus faible que celle observée d’août 2011 à août 2012 (+ 2,8 %), et même d’août 2010 à août 2011 (+ 2,2 %). Cela peut s’expliquer par la baisse des coûts de la matière première, le marché du café étant plombé depuis plusieurs mois par une offre surabondante

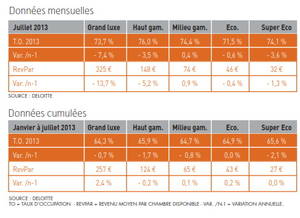

Les chiffres de l’hôtellerie française en juillet 2013

Un mois de juillet ni bon, ni mauvais...

L’hôtellerie française au mois de juillet s’est contentée d’une petite moyenne... La majeure partie des catégories stabilise son chiffre d’affaires hébergement par rapport à l’année passée. Seule exception notable, l’hôtellerie haut de gamme et de grand luxe. L’absence des clientèles du Moyen-Orient, pour cause de Ramadan, a pénalisé l’hôtellerie supérieure de Paris et de la Côte d’Azur. À souligner, la bonne tenue des destinations urbaines qui présentaient une programmation événementielle d’envergure nationale à internationale. Marseille, Capitale Européenne de la Culture, et Avignon avec son festival de théâtre, en sont de parfaits exemples.Le bilan du mois de juillet est mitigé. L’occupation n’a pas enregistré de réelles progressions mais on n’assiste pas non plus à un effondrement des performances. Le chiffre d’affaires hébergement des hôtels a eu tendance à se stabiliser par rapport à l’année dernière avec des évolutions comprises entre - 1 % et 1 %.

Seule note discordante, l’hôtellerie haut de gamme et de grand luxe dont l’occupation est en nette repli à Paris comme sur la Côte d’Azur et en Province.

Sur Paris et la Côte d’Azur, le phénomène est particulièrement marqué et s’accompagne d’une dégradation des prix moyens. L’hôtellerie de grand luxe de ces destinations affiche même des baisses de chiffre d’affaires hébergement supérieures à 10 %. Autant dire que le mois de juillet a été difficile. En cause, une moindre présence des clientèles du Moyen-Orient. Le Ramadan se tenait en grande partie sur le mois de juillet et ces clientèles à forte contribution ont préféré différer leur venue. Traditionnellement plébiscités, la destination parisienne et le pourtour méditerranéen ont été à la peine tant il est difficile en juillet de compenser cette clientèle par d’autres segments.

Pour l’hôtellerie haut de gamme et de grand luxe de Province, la baisse est moins marquée. Elle est essentiellement due à une conjoncture économique qui reste difficile sur le marché européen. Les baisses d’occupation ont toutefois été compensées par la modeste progression des prix moyens.

Pour les autres catégories, la tendance est plutôt à la stabilisation avec des prix moyens sous pression. Les destinations urbaines présentent des bilans contrastés mais d’où il ressort qu’avoir un programme événementiel d’ampleur ne saurait nuire aux performances hôtelières. Marseille, Capitale Européenne de la Culture, enregistre ainsi une progression sensible des indicateurs hôteliers, tout spécialement pour les hôtels du centre-ville. Autre exemple de l’apport de la culture au business, Avignon a parfaitement réussi son festival, au moins du point de vue des hôteliers.

Source : In Extenso