SOURCES : loi 2018-1213 du 24 décembre 2018 (art. 1er) – instruction interministérielle DSS-5B-5D-2019/2 du 4 janvier 2019

RAPPEL : la loi précitée instaure un dispositif spécial d’exonération en faveur de primes versées entre les deux dates (bornes) suivantes : 11 décembre 2018 et le 31 mars 2019 (= deadline). DISPOSITIF D’EXONÉRATION : 1°. « SOCIALE » (cotisations : parts employeur + salarié). 2°. « FISCALE » (employeur : contributions et taxes assises sur les salaires et/ou effectif – salariés : impôt sur le revenu/absence de prélèvement à la source).

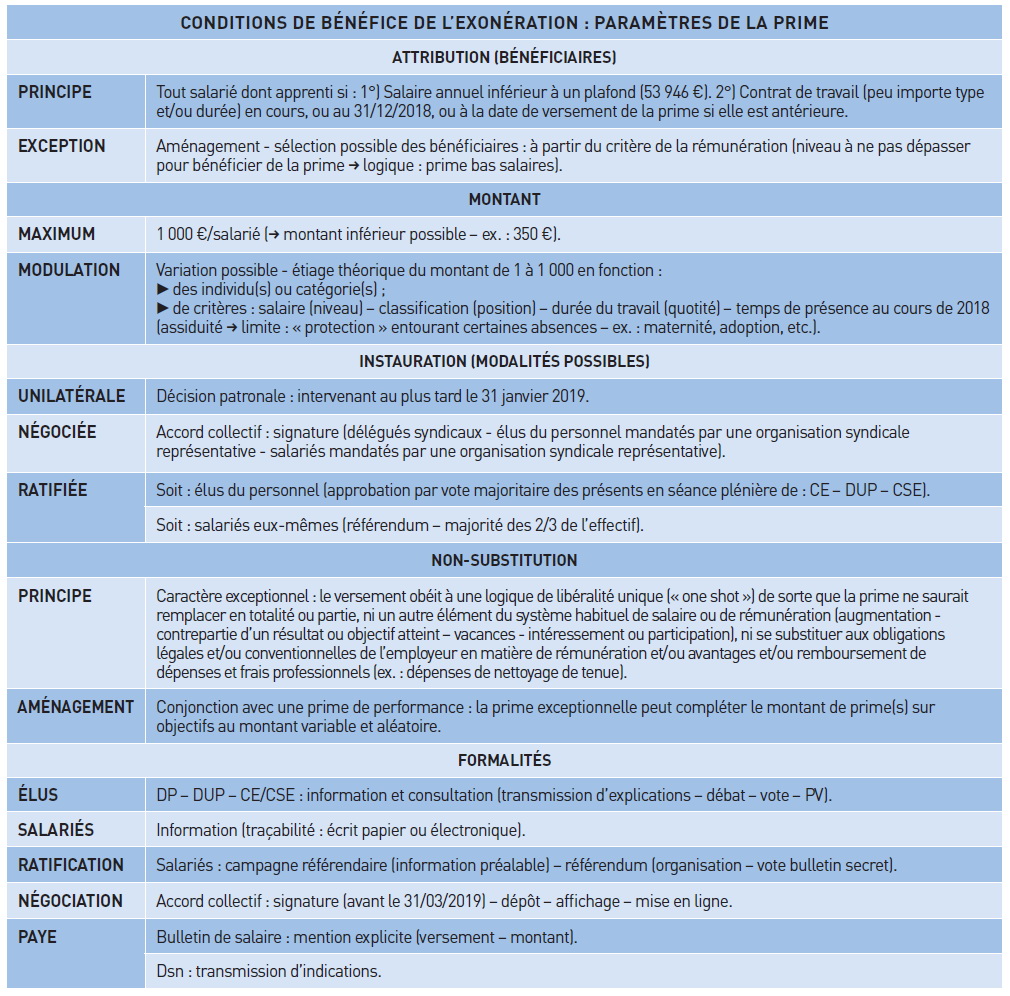

QUELQUES PRINCIPES À APPLIQUER IMPÉRATIVEMENT

Remarque : le tableau ci-dessus regroupe les principales caractéristiques que la prime doit présenter afin d’ouvrir droit aux exonérations. Que l’une d’entre elles vienne à faire défaut et l’Urssaf et/ou le Fisc s’en prévaudront aussitôt pour transformer le manque en manquement et ainsi… tenter de remettre en cause l’exonération.

Jean-Louis DENIER – Juriste d’entreprise